Investieren Sie Ihr Geld bei günstigen Anbietern

In den beiden vorangehenden Abschnitten haben wir zwei einfache Empfehlungen zu Finanzprodukten abgegeben. Nun befassen wir uns mit den Anbietern dieser Finanzprodukte.

Zu den Produktkosten aus dem vorangehenden Abschnitt gesellen sich die Handelskosten. Dazu gehören uunter anderem Transaktionskosten, Depotgebühren und Währungsgebühren. Sie unterscheiden sich deutlich zwischen verschiedenen Anbietern und können unter Umständen grosse Teile der Rendite gleich wieder aufzehren.

„Gebühren sind sicher, Renditen sind es nicht. Erwarten Sie keine bessere Leistung bei höheren Gebühren“

In den letzten Jahren hat sich in der Schweiz viel getan betreffend Anbietern von Investment-Lösungen. Der Markt ist in ständiger Bewegung. Grob zusammengefasst können Sie heute zwischen drei Anbieterkategorien wählen. Die Grenzen sind aber fliessend. Dabei begegnen Sie einem Trade-off zwischen Einfachheit und Kosten.

- Sie investieren selbstständig über die Handels-Plattform eines Brokers. Auf diesen Plattformen erhalten sie kaum Beratung und die Investitionsmöglichkeiten sind schier unbeschränkt. Sie haben volle Kontrolle über ihre Entscheidungen. Das heisst aber auch, dass sie alle Entscheidungen selber treffen. Dafür ist das Anlegen in Eigenregie mit Abstand die günstigste Option.

- Sie investieren über ihre Hausbank. Ihre Hausbank wird Ihnen klassischerweise in einem persönlichen Gespräch eine beschränkte Auswahl hauseigener Produkte mit unterschiedlichen Risiken anbieten. Heute können sie die Produkte auch gleich selber online kaufen – alles integriert in der E-Banking-Lösung

- Sie investieren ihr Geld über Robo Advisors. Robo Advisors sind Lösungen von digitalen Anbietern. Basierend auf ihren Angaben zu Budget, Risikofreude, Interesse und dergleichen schlägt ein Algorithmus eine Investitionsstrategie und ein Zahlungsplan vor. Zahlungseingänge werden dann automatisch gemäss der gewählten Investitionsstrategie meist passiv investiert.

| Handelsplattform | Robo Advisor | Hausbank | |

|---|---|---|---|

| Gebühren | tief | mittel | hoch |

| Auswahl und Kontrolle | hoch | eher tief | tief |

| eigenes Involvement | hoch | tief | tief |

Das Investieren mit einem Robo Advisor ist genauso einfach, aber deutlich günstiger als bei Ihrer Hausbank. Dafür verzichten Sie auf die menschliche Beratung. Wir sehen den Mehrwert der Beratung bei klassischen Banken als gering. Im Endeffekt wird ihnen aus einem vorher bekannten, limitierten Angebot ein eigenes Produkt mit hohen Gebühren verkauft. Die Gebührentransparenz ist erfahrungsgemäss tief und die Beratung unterliegt unser Erachtens einem Interessenskonflikt. Mit einem Robo Advisor müssen sie ebenfalls kaum selbstständig Entscheidungen treffen. Die Gebühren sind nach unserer Erfahrung transparenter ausgewiesen und in der Höhe akzeptabler.

Über Online-Broker können Sie einfache Portfolien günstig zusammenstellen. Sie haben eine breite Auswahl an Fonds mit tiefst möglichen Gebühren. Deshalb erachten wir das selbstständige Kaufen von Fonds-Anteilen bei günstigen Brokern als die beste Option. Dies ist allerdings mit Aufwand verbunden. Man eröffnet selbstständig einen Account, recherchiert die Produkte selbstständig, zahlt selber ein und muss Käufe selbstständig tätigen. Damit fühlen sich viele Menschen nicht wohl. Wem es hier an Erfahrung mangelt, empfehlen wir die initiale Festlegung eines Portfolios bestehend aus wenigen passiv verwalteten Fonds – gegebenenfalls mit einer unabhängigen Berater:in. Zusätzlich legen sie einen Zahlungsplan basierend auf einem Budget fest. Danach zahlen sie den Betrag in festgelegten Abständen am besten mittels Dauerauftrag auf ihr Depot ein und kaufen damit zu festgelegten Prozentsätzen Anteile der ausgewählten Fonds. Dadurch verfolgen sie eine langfristige, einfache und kostengünstige Strategie.

Der Vergleich verschiedener Anbieter ist zwingend. Verschiedene Robo Advisors haben unterschiedliche Schwerpunkte, Mindestbeträge und Kosten. Internationale Broker sind in allen Gebührenkategorien um ein vielfaches günstiger als Schweizer Anbieter und deshalb strikt zu präferieren. Schweizer Anbieter stehen hier im negativen Sinne ausser Konkurrenz.7

Mit einer sorgfältigen Anbieterwahl und einer einfachen Strategie, abgestimmt auf die Gebühren der Anbieter, sparen Sie überrissene und unnötige Gebühren. Gebühren, welche ansonsten gut und gerne die Hälfte Ihrer Rendite dahinschmelzen. Gebühren sind sicher, Renditen sind es nicht. Verschwenden Sie Ihr Geld nicht durch unnötige Gebühren. Diese stehen weder für bessere Produkte noch für bessere Anbieter.

Berücksichtigen Sie Steuern bei der Wahl des Anlagefonds

Steuern haben einen wesentlichen Einfluss auf die Netto-Rendite Ihrer Investition. Die Komplexität ist aufgrund der internationalen Anlagemöglichkeiten hoch. Schweizer Investor:innen sollten aber zumindest die folgenden Empfehlungen berücksichtigen.

- Die Schweizer Einkommenssteuer besteuert Wertschriftenerträge aber keine Kapitalgewinne. In einer Welt ohne Steuern kann es eine:r Investor:in egal sein, ob ein Unternehmen eine Dividende ausschüttet oder das Geld im Unternehmen behält. Angenommen ein Unternehmen wird kurz vor der Dividendenzahlung zu 100 CHF pro Aktie bewertet und will 10 CHF Dividende je Aktie ausschütten. Im Zeitpunkt der Dividendenzahlung sinkt der Aktienkurs auf 90 CHF. Das Geld ist jetzt nicht mehr im Unternehmen und das Unternehmen dementsprechend weniger Wert. Vor der Zahlung hatte die Investor:in eine Aktie à 100 CHF. Nun hat sie eine Aktie à 90 CHF plus 10 CHF auf ihrem Bankkonto. In der Schweiz bezahlt die Investor:in nun aber Steuern auf die erhaltene Dividende. Die Aktie kann sie hingegen in beiden Fällen steuerfrei verkaufen. Folglich sind Fonds, die hohe Dividenden versprechen, für Schweizer:innen nicht interessant.

- Das Fonds-Domizil entscheidet darüber, zu welchen Anteilen der jeweilige Fonds die Verrechnungssteuer verschiedener Länder zurückfordern kann.8

- Fonds, die ausschliesslich oder zu grossen Teilen in Schweizer Aktien investieren, sollten das Fonds-Domizil Schweiz haben. Dies, weil nur inländische Institutionen die Schweizer Verrechnungssteuer vollständig zurückfordern können. Für alle anderen gelten die jeweiligen Doppelbesteuerungsabkommen.

- Bei internationalen Investitionen ist oft das Steuerdomizil Irland präferiert. Fonds mit Sitz in Irland können aufgrund des irisch-amerikanischen Doppelbesteuerungsabkommens die Hälfte der amerikanischen Verrechnungssteuer zurückfordern. Da der US-Aktienmarkt mit Abstand den Grossteil des globalen Aktienkapitals vereint, ist die amerikanische Verrechnungssteuer entsprechend wichtig.

- Internationale Broker bezahlen in der Schweiz keine Stempelsteuer und haben deshalb neben den bereits erwähnten tieferen Gebühren einen weiteren Kostenvorteil.

Verfolgen Sie eine langfristige Strategie

Aus der Hypothese der effizienten Märkte folgt, dass es den richtigen Investitionszeitpunkt nicht gibt. Negative Erwartungen sollten sofort durch tiefere Preise, positive Erwartungen durch höhere Preise am Markt reflektiert werden. Wenn es schon keine Evidenz gibt, dass professionelle Investor:innen am Markt durch aktives Ausnützen von Preisdifferenzen Mehrrenditen erzielen können – warum sollten Sie wissen, wann ein guter Zeitpunkt ist?

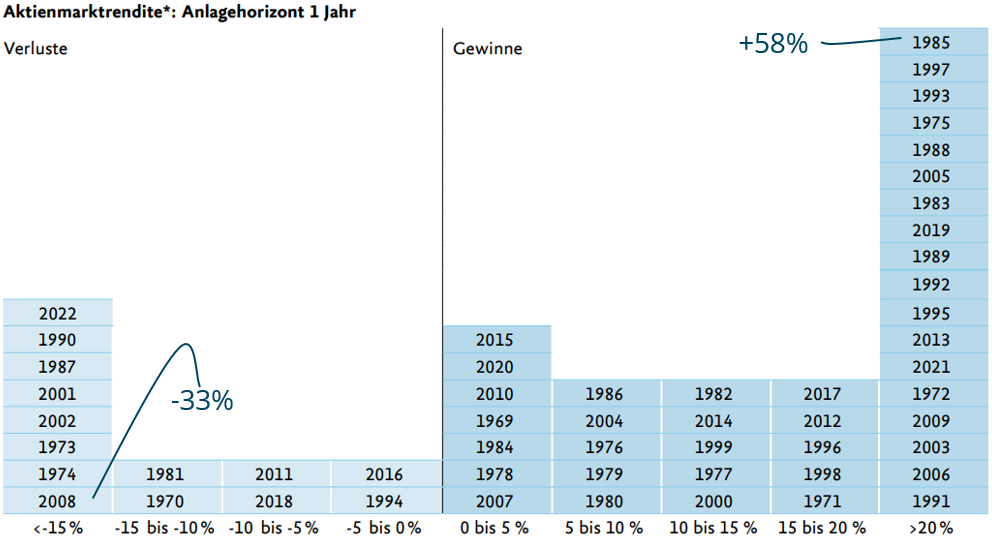

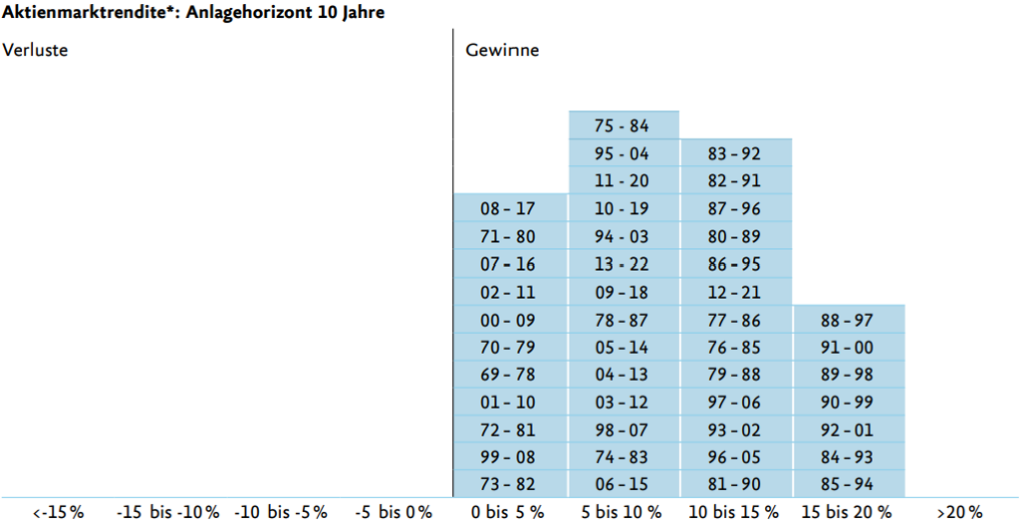

Statt sich um die täglichen Hochs und Tiefs der Märkte zu kümmern, sollten Sie sich eine langfristige Strategie zurechtlegen. Dabei ist Ihr Anlagehorizont von grösster Bedeutung. Fragen Sie sich, wie lange Sie auf Ihr Geld verzichten können. Wertschriften unterliegen kurzfristig starken Schwankungen, die sich langfristig ausgleichen. Die Langzeitstudie der Bank Pictet zeigt, dass es seit 1926 auf Schweizer Aktien bei einem Anlagehorizont von mindestens 10 Jahren genau drei Startjahre gab mit negativer Rendite – alle während der Weltwirtschaftskrise der 1930er.9 Hätten Sie in jedem beliebigen anderen Jahr eine Investition für mindestens 10 Jahre getätigt, wäre ihre Rendite positiv. Das Eingehen von Risiken setzt also voraus, dass sie für längere Zeit auf das investierte Geld verzichten können.

Durchschnittliche Jahresrendite Anlagehorizont von 1 Jahr versus Anlagehorizont von 10 Jahren auf Schweizer Aktien seit 1969.10

Wir empfehlen einfache Portfolien. Eine ansprechende Risiko-Diversifizierung lässt sich ohne weiteres mit wenigen Fonds realisieren. Damit bleiben Ihre Investitionen übersichtlich und Ihr Involvement tief.

Der Mix der Anlageklassen wird gemäss Ihrer objektiven Risikobereitschaft festgelegt. Sie wird durch ihren Anlagehorizont definiert. Je länger Sie auf das Geld verzichten können, desto riskanter können sie anlegen. Investieren Sie kein Geld, das Sie in einem Jahr benötigen. Dazu kommt Ihre subjektive Risikobereitschaft. Schliesslich sollten Sie auch bei kurzfristigen Verlusten gut schlafen können und bei Turbulenzen nicht gleich alles über den Haufen werfen. Gebühren und Steuern sind die zweite entscheidende Kategorie bei der Produktwahl. Dann fliessen noch individuelle Präferenzen in die Entscheidung ein. Für viele ist dies der Wunsch nach nachhaltigen Investments. Nachhaltigkeitsaspekte lassen sich heute noch kaum befriedigend mit einfachen und günstigen Fonds-Lösungen berücksichtigen. Es fehlt an Standards und Transparenz. Günstige passive Fonds mit Nachhaltigkeitsfokus schliessen in der Regel einfach jene Unternehmen aus, die betreffend Umwelt, sozialer Verantwortung und Governance im Branchenvergleich am schlechtesten abschneiden. Dadurch entsteht aber noch lange kein nachhaltiger Fonds. Die Alternative sind leider oft aktiv verwaltete Funds mit entsprechend hohen Gebühren.

«Statt sich um die täglichen Hochs und Tiefs der Märkte zu kümmern, sollten Sie sich eine langfristige Strategie zurechtlegen.»

Steht ihr Portfolio, empfehlen wir die Festlegung einer monatlichen Einzahlungssumme. Im Idealfall ermitteln Sie Ihre Sparquote mit Hilfe eines Budgets. Den Betrag investieren Sie jeden Monat stur in Ihr Portfolio. Mit diesem einfachen Vorgehen reduzieren sie ihren Aufwand erheblich. Sie senken Transaktionskosten und reduzieren Ihr emotionales Involvement. Je weniger Sie sich mit den Märkten befassen, desto tiefer ist das Risiko für emotionale Handlungen. Die Gewichtung des Portfolios können Sie alle paar Jahre überprüfen – that’s it.

Eine Alternative zu sturen monatlichen Überweisungen ist das Spekulieren auf gute Investitions-Zeitpunkte – günstig Einkaufen und teuer Verkaufen. Dies widerspricht der EMH. Wir akzeptieren aber, dass das Verhalten von Marktakteuren geprägt ist von Emotionen und Herdenverhalten. Jedes Jedes Jahr bringt Krisentage und damit günstige Investitionsmöglichkeiten. Von der Ankündigung der Corona-Blockade bis zum Untergang der Credit Suisse. Wenn Panik herrscht, locken Schnäppchen. Opportunistisches Investieren ist allerdings genauso unsicher, wie die Vorhersage von Preisentwicklungen allgemein. Halten Sie nur eine kleinen Teil Ihrer Kriegskasse für solche Wetten zurück. Zudem steigt damit Ihr Involvement, Ihr Zeitbedarf und Ihr Stresslevel.

Freie Mittel Werden zuerst in die Dritte Säule investiert

In der Schweiz bestehen steuerliche Anreize für die private Vorsorge. Die Dritte Säule ist steuerbegünstigt. Dabei gilt: je höher die kantonale Steuerlast und je höher das Einkommen, desto mehr Steuern sparen Sie durch Einzahlungen in die Säule 3a. Überflüssige Mittel aus Ihrer Sparquote sollten deshalb in der Regel zuerst in die dritte Säule investiert werden. Die Tabelle zeigt die Steuerersparnis in der Stadt Bern bei verschiedenen Netto-Einkommen und einer Einzahlung des Maximalbetrags von 7’058 Franken.

Der Anlagehorizont in der Säule 3a ist für die meisten sehr lang. Das Geld ist mit ein paar Ausnahmen bis zur Pension blockiert. Die objektive Risikobereitschaft ist also hoch. In den meisten Fällen sollte dieses Geld deshalb in Vorsorge-Fonds und nicht auf Sparkonten eingezahlt werden.

Auch hier gelten die vorausgehenden Ratschläge. Fintech-Anbieter warten mit attraktiven Gebühren und sind den teuren Lösung der traditionellen Banken eindeutig vorzuziehen. Aus Gebührendifferenzen können bis zur Pension Vermögensdifferenzen von mehreren zehntausend bis über hunderttausend Franken resultieren. Ein Vergleich lohnt sich. Falls Sie bei einem teuren Anbieter sind: 3a-Guthaben lassen sich einfach zwischen verschiedenen Anbietern transferieren.

| Netto-Einkommen | 50’000 | 100’000 | 150’000 |

| Grenzsteuersatz | 23% | 32% | 38% |

| Steuerersparnis | 1’623 | 2’258 | 2’682 |

Hypes, Werbung und unqualifizierte Ratschläge von Bekannten

Der erste Hype um die digitalen Trading-Plattformen ist glücklicherweise etwas abgeflacht. Plötzlich spekulierten Freunde oder Freunde von Freunden bei digitalen Brokern mit Aktien und viel riskanteren Finanzderivaten. Entsprechend viele haben sich dabei die Finger verbrannt. Irgendwann folgten dann Bitcoins. Die Muster wiederholen sich: Fear of missing out gepaart mit wenig Ahnung führen zu hyperaktivem Kaufen und Verkaufen, schlechter Risikodiversifizierung, Missachtung von Gebühren und Unvermögen mit Preiseinbrüchen umzugehen.

Die Strassen sind voller Werbung für Finanzprodukte – ignorieren Sie sie. Ignorieren sie die Typen auf Youtube und Bekannte, die das schnelle Geld versprechen. Wenn Sie denken, etwas zu verpassen, ignorieren Sie den Impuls. Sie verpassen gar nichts. Betrachten Sie das Anlegen als Marathon auf bergiger Strecke. Oder um zum Schluss den guten alten Waren Buffet zu bemühen:

„Wenn Sie nicht bereit sind eine Aktie für zehn Jahre zu besitzen, denken Sie nicht einmal daran, sie für zehn Minuten zu besitzen.“